「SaaS第一股」微盟集团财报业绩大涨,超预期财报揭示多元投资布局

近期,受美国国债收益率上行影响,全球股市都出现了不同程度的涨幅回吐和挤泡沫,港股科技板块也受到累及,一些年初连续大涨的明星科技股纷纷进入回调区间。在这一轮调整中,不少机构正以此为契机悄悄抄底港股优质SaaS资产。

刚刚发布2020年财报的微盟集团(2013.HK)近期就获得摩根大通、瑞士信贷等机构大举增持。作为港股科技板块中的SaaS行业龙头,微盟集团在2020“战疫”之年仍然保持业绩全面高速增长:经调整总收入增长43.7%至20.64亿元人民币;经调整毛利10.98亿元增长37.8%;经调整净利润1.08亿元人民币增长39.1%。

微盟“硬核”财报背后,反映出疫情之下数字经济爆发、企业数字化需求升温。那么,2021在全球经济复苏之下,数字经济和微盟这样的中国SaaS企业未来增长潜力还有多大?

两大数字业务并驾齐驱

2020年爆发的疫情对全球经济的影响显而易见,但线下转线上、远程办公等需求反而成为SaaS发展的助推力。发力全链路营销,通过数字化系统、数字化营销、数字化运营全面助力企业数字化升级的微盟就在2020年疾速前行。

财报显示,2020年微盟集团收入首次突破20亿元,达到20.64亿元,同比增长43.7%,经调整EBITDA同比大幅增长78.3%达到2.99亿元,经调整净利润破亿达到1.08亿元,是整个新经济SaaS行业内首个连续三年实现经营性盈利的科技公司,在业内大部分企业尚未实现全面盈利的情况下,再度稳坐SaaS股业绩龙头宝座。

微盟硬核业绩单的背后,其实得益于2020年该公司制定了大客化、生态化,国际化的核心战略,并围绕着“助力企业数字化升级”的内核,筑牢自己的数字商业根基。不仅在疫情挑战之下稳住了基本盘,数字商业和数字媒介两大数字业务更是全面开花。

为了更好地体现公司为商家提供数字化服务的实质,微盟在2020财年优化了营收结构以提升盈利能力,主营业务调整为数字商业和数字媒介两大数字业务,全面提升了盈利能力。

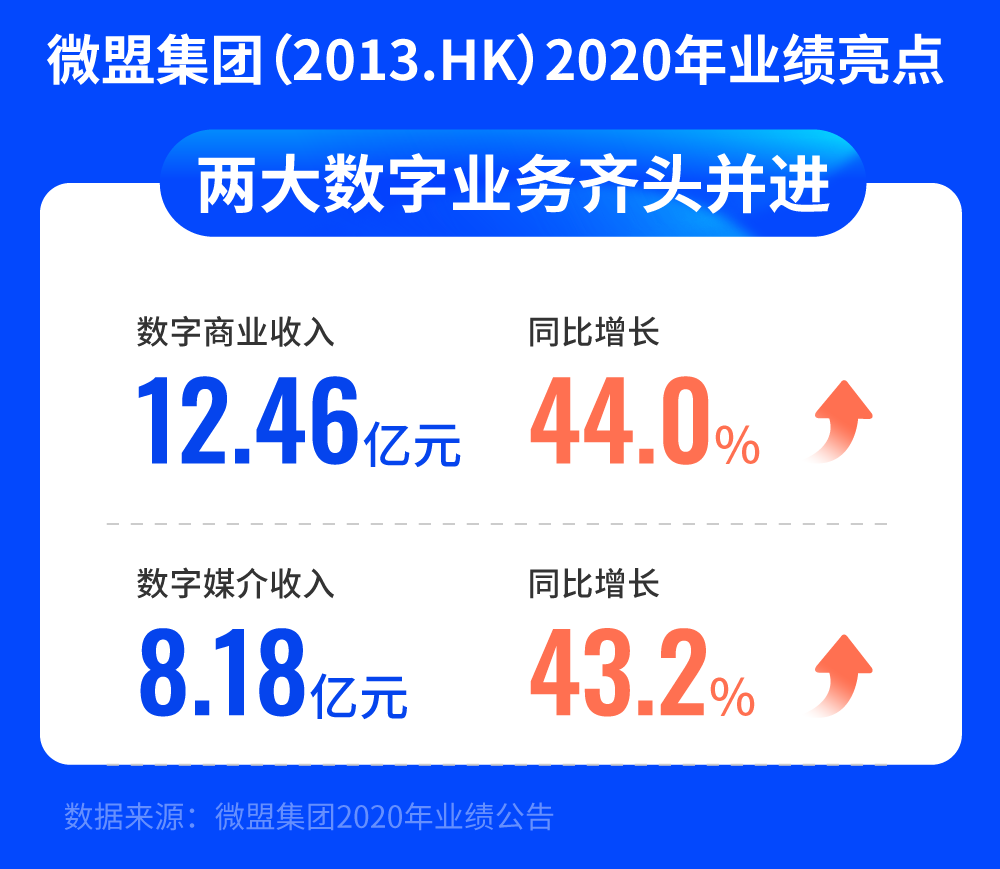

报告期内,微盟两大数字业务并驾齐驱,均实现40%以上的增幅,其中包含微盟SaaS核心技术的数字商业业务2020年的收入达12.46亿元,同比增长44%;为商家提供精准广告服务的数字媒介业务收入达8.18亿元,同比增长43.2%。

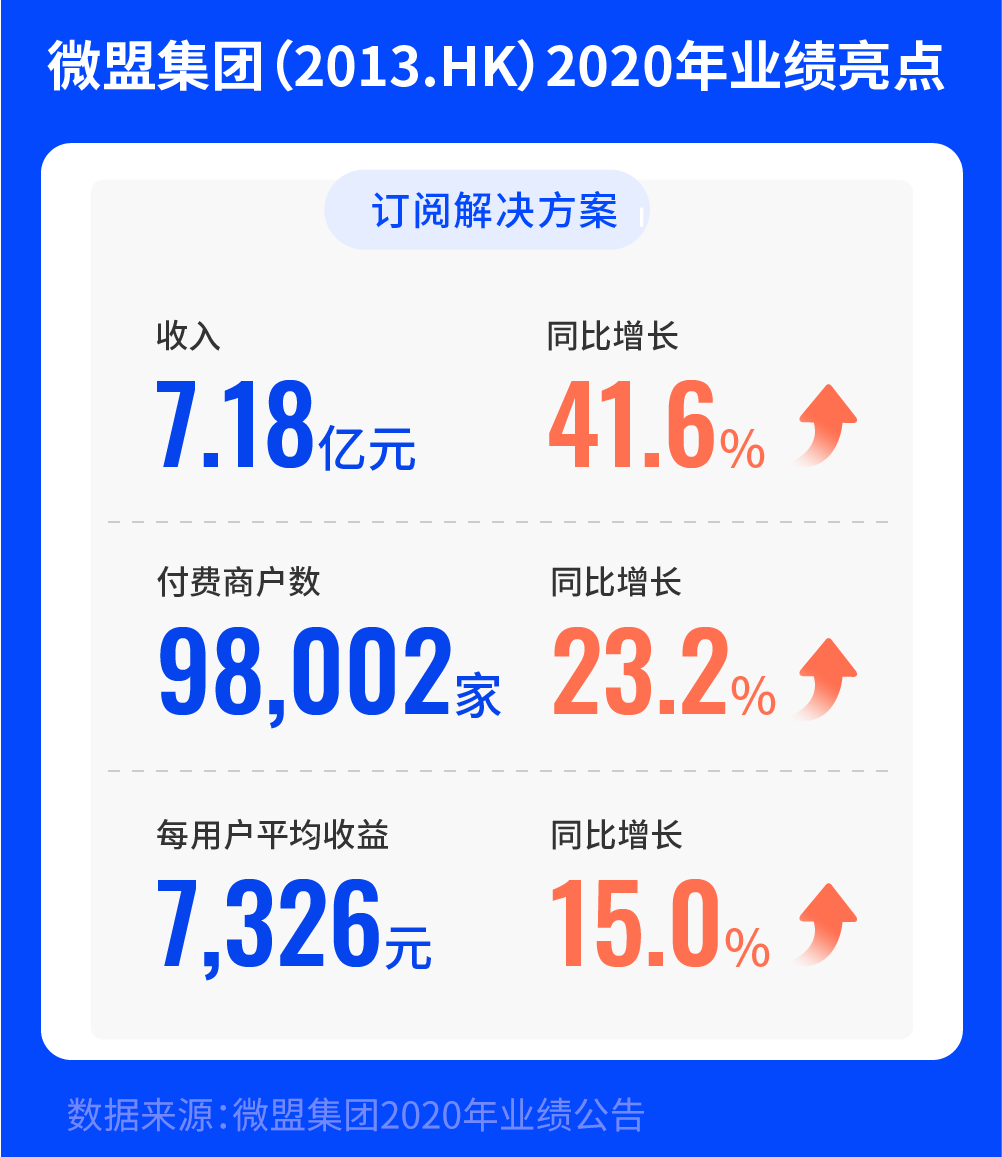

具体到业务层面来看,微盟数字商业这条核心线主要分为订阅解决方案和商家解决方案。其中,订阅解决方案主要提供商业及营销SaaS产品以及ERP解决方案,2020年全年收入7.18亿,同比增长41.6%,付费商户数同比增长23.2%至9.8万名,ARPU增长15%至7326元,继续领跑SaaS市场。

在微盟众多的SaaS产品中,智慧零售、智慧餐饮两大产品线的表现尤为出色。虽然2020年的疫情给零售、餐饮等行业造成冲击,但同时也打开了数字化之门,这让微盟的智慧零售、智慧餐饮业务有了“可乘之机”,微盟财报中也重点表扬了这两大板块的业务表现。

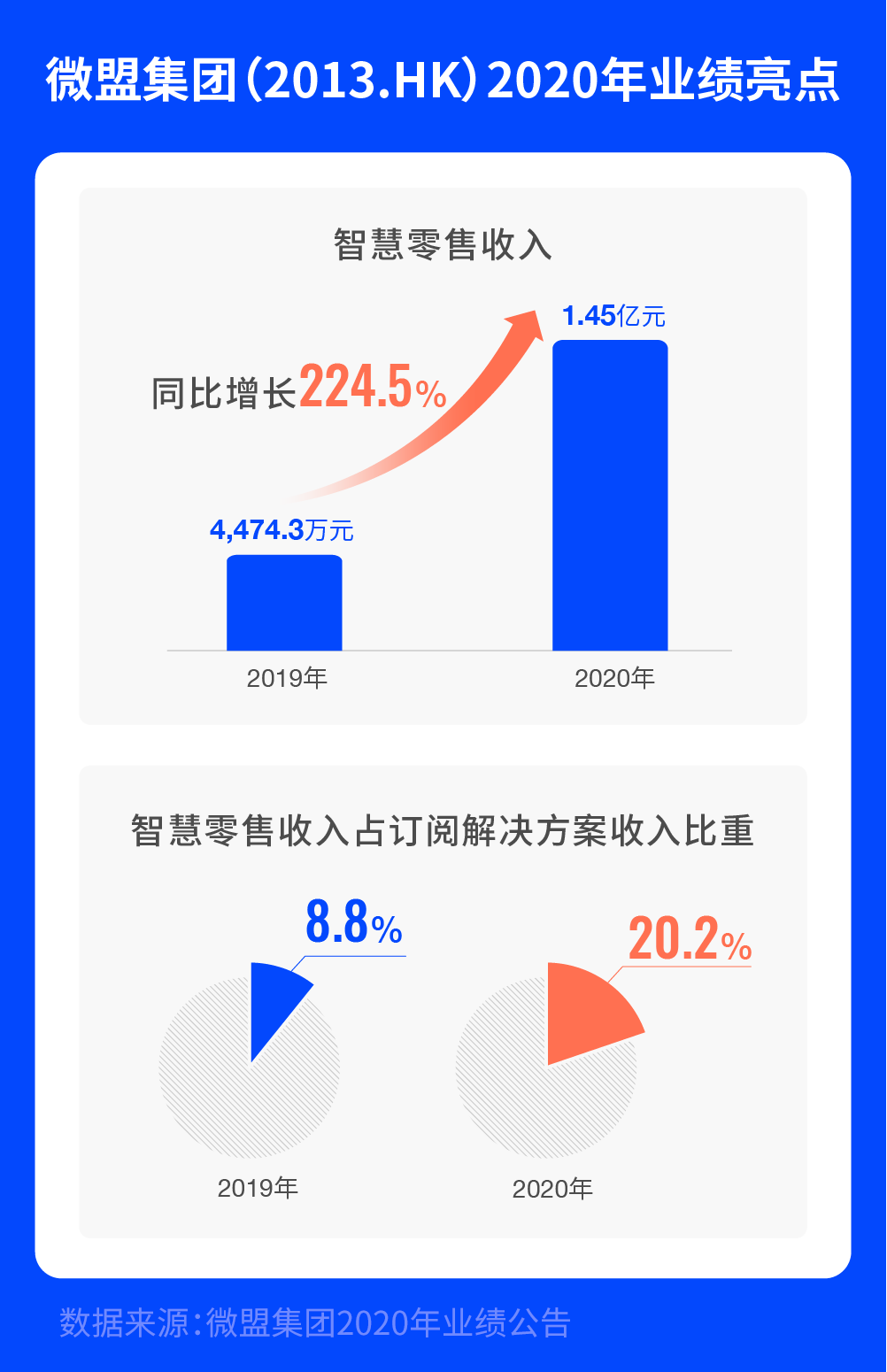

以智慧零售为例,在微信小程序、直播电商、私域运营等能力的加持下,2020财年微盟智慧零售业绩突飞猛进,收入1.45亿元占订阅解决方案收入20.2%,较2019年大幅增长224.5%。

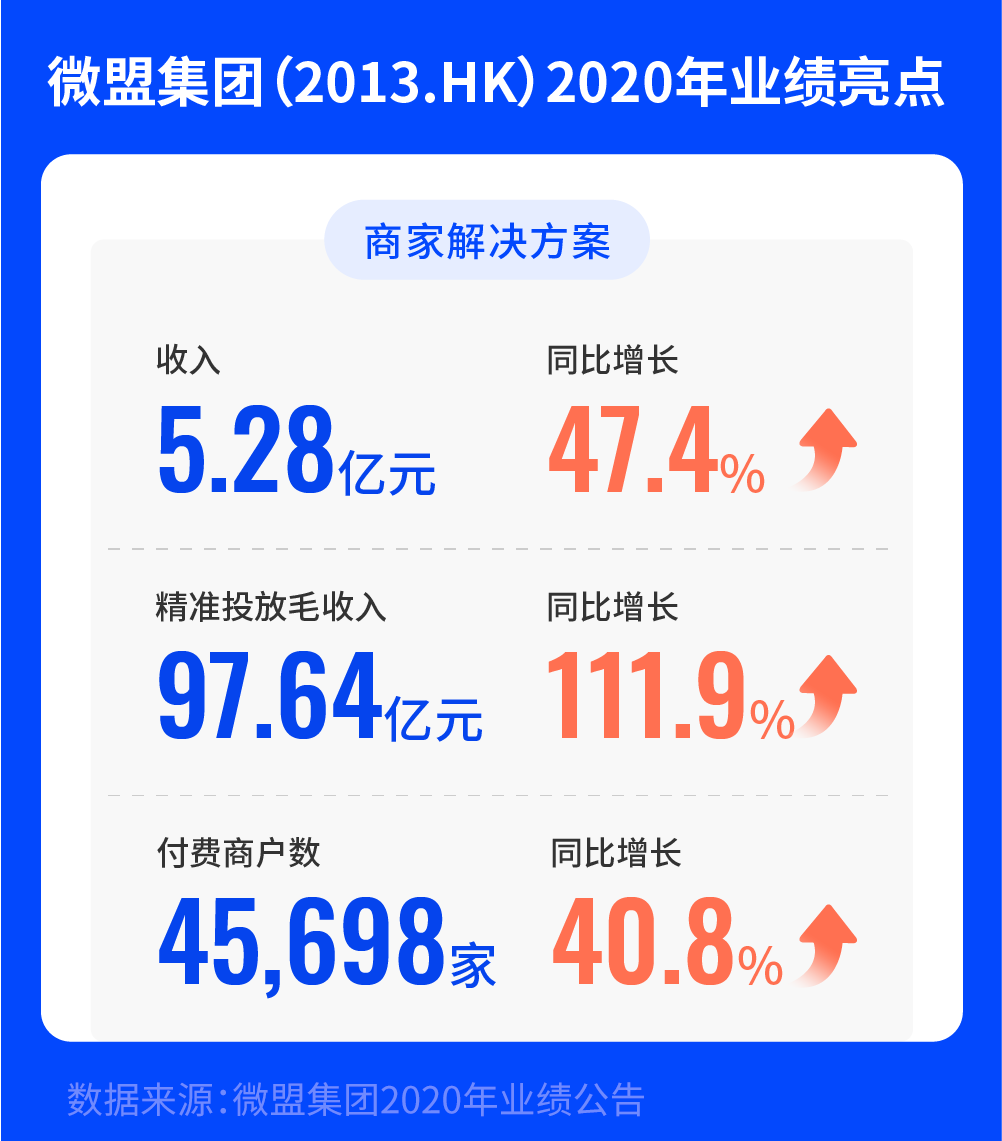

数字商业的商家解决方案表现同样不俗,贡献了本次财报的又一大看点。2020年微盟发力全链路营销,通过为商户提供从数据分析、诉求匹配、创意及拍摄、流量投放、SaaS系统转化与留存的一站式运营闭环,微盟集团商家解决方案2020年收入达5.28亿,同比增长47.4%;商户数增至45698名,ARPU为11560元。

在微盟规划的数字商业体系中,企业数字化升级不仅是搭建一个小程序商城这么简单,还要有配套的流量和运营支持,因此除了原本就为商户提供的SaaS软件服务,微盟在数字商业细分出“商家解决方案”,主要为商家提供流量、工具、运营三位一体的整体服务方案,支持商家数字化商业和营销需求。

这项业务成为微盟在2020年发力“TSO全链路营销”的王牌。在微盟集团COO尹世明看来,微盟全链路营销的核心在于三点:营销的一体化、全渠道经营升级和公私域合营,微盟当下及未来要做的,正是赋能商户向这三大方向演进。新锐品牌CHALI茶里就与微盟合作首次尝试了全链路营销,通过挖掘“朋友圈曝光引流+小程序商城转化闭环”的全链路营销新路径,实现公私域互通,开辟了品牌新的增长渠道,堪称全链路营销标杆案例。

(CHALI茶里广告外层及内层落地页)

长期投资价值?

伴随着业绩指标上扬、全链路营销大涨、数字商业市场份额持续扩大,2020年微盟集团先后被纳入MSCI中国小型股指数、恒生科技指数,并于2021年2月正式入选MSCI中国全流通指数,一跃成为中国新经济SaaS行业龙头。同时,微盟集团的股价也一路飙升。

据统计,2020年微盟股价上涨超3倍,在恒生科技指数成分股中涨幅居于前列,并入选财联社“2020中国新经济最具投资价值上市公司”。今年来微盟集团延续强势增长,成为南下资金抢筹热门。摩根大通、贝莱德、瑞士信贷等机构近期纷纷增持微盟集团。

在资本市场认可背后,他们在微盟集团身上看到哪些长期投资价值?

在全球疫情逐渐好转的背景下,经济复苏已经成为共识,在刚刚结束的全国两会上政府工作报告将“GDP增长6%以上”定为2021年度目标,中国经济的高速增长将会为SaaS企业带来更多发展机遇。

据IDC预测,未来五年,中国企业SaaS市场会以37%的年复合增长率增长,仍存在着巨大增长空间。在产业数字化浪潮下,微盟用“数字商业”和“数字媒介”两大双引擎驱动的数字化服务无疑是一门既有前景又有“钱”景的好生意。

根据微盟财报中规划的2021发展蓝本,2021年将在五大方向协同发力,其中构建开放的生态就是重点之一。

相较于美国企业数字化需求的标准化、合规化,中国SaaS企业面对的是更加多样化的企业服务市场需求,唯有完善的产业链生态布局才能建立其自己的数字商业核心壁垒。

过去二十多年间,美国SaaS巨头Salesforce围绕核心CRM产品展开了一系列的生态布局,使其能够在竞争激烈的企业服务市场始终屹立不倒。

放眼中国市场,中国的科技巨头们也在向SaaS生态开拔:阿里提出“云钉一体”全面发力SaaS市场;腾讯宣布将投入100亿资源打造SaaS生态;华为云紧随其后推出SaaS应用扶持计划。

在投资生态方面,微盟则沿着“公司直投+兼并收购+产业基金”三大路径,加紧布局SaaS产业与营销相关的上下游产业链企业。

2020年,微盟收购了雅座、海鼎两家公司,这两家公司都是各自赛道内的佼佼者,通过投资收购与业务整合,微盟不仅完善了在餐饮、零售领域的业务布局,同时也扩大了自身在智慧餐饮、智慧零售领域市场份额。此外,微盟还通过公司直投的方式投资了商有、秒影工场等产业链优秀公司;与华映资本联合成立产业基金也迎来小麦助教等项目落地。

展望2021,微盟将探索更多的国内外战略合作及投并购机会。从今年1月起,微盟就在紧锣密鼓地布局:如微商城与智慧零售解决方案对接抖音小店、智慧餐饮接入支付宝小程序;对接海鼎千帆系统、与百胜软件战略合作;微盟集团又一产业基金“北京微智数科产业基金”在新年伊始正式成立,计划在云计算、AI和大数据领域展开投资……这些都给微盟集团2021财年的业绩增长做了铺垫。长远来看,多元的投资布局有望为微盟带来丰厚的投资回报。

同时,在流量生态方面,除了微信之外,微盟2020年着力拓展更多其他的平台流量,目前SaaS产品已接入QQ小程序、QQ浏览器、支付宝小程序、抖音小店等平台。

财报显示,2020年,微盟集团在数字商业的商家解决方案和数字媒介两项业务中,合计为4.8万付费商户投放精准广告用以获取流量,实现精准营销毛收入106.8亿同比增长102.2%,其中商家解决方案的精准投放毛收入97.64亿元,数字媒介毛收入达9.16亿元。

另外,微盟还表示未来快手、小红书、B站等都将成为微盟流量生态重要的布局方向,深度合作腾讯及其他去中心化移动平台,进而实现从微信内到微信外,全方位为商家大规模扩容导流,帮助商家实现全渠道、全流域经营升级。

以微盟云平台主要抓手的开发者生态也是微盟生态化战略的重要环节。微盟财报显示,微盟云平台为商家提供基于微盟标准SaaS产品的个性化定制和集成服务,目前已经为超过100家大型商家提供个性化服务,微盟云平台的服务市场目前有超过560名活跃企业开发者,累计提交超过1000个。

微盟集团董事会主席兼CEO孙涛勇对云平台的战略价值高度重视。他表示,希望通过微盟云平台,打造开放、聚合、协同的生态,从而不仅能满足中小客户需求,也能满足KA客户需求;不仅能满足每家企业生意全链路多样化需求,也能满足企业管理流程多样化需求。2021年微盟也将在微盟云平台方面持续投入,规划将完全开放微盟云平台,打造开发者生态。

国际化布局打开增长空间

除了生态化,受资本和机构认同的还有微盟的大客化战略。财报显示,2020年微盟智慧零售服务的品牌客户达到618家,品牌商户的每用户平均订单收入高达28.2万元人民币。联想、梦洁、林清轩、鄂尔多斯等零售大牌都是微盟智慧零售的“座上宾”。

尤其值得称道的是,在时尚零售SaaS领域微盟已走在行业前列,根据中国连锁经营协会发布的2019-2020时尚零售企业百强榜单,微盟智慧零售的渗透率达到34%。预期随着零售、餐饮等板块的持续投入,微盟大客业务占比有望进一步提升,变现能力更强。微盟表示,今年将继续深耕行业,提升大客占比。

中信证券认为,伴随着微盟集团智慧零售及智慧餐饮业务持续稳健发展,2021年大客收入占比有望达到30%以上,2025年收入占比超过50%。KA客户具备较高APRU及留存率,一方面可以改善公司经营模型,另一方面有望协助微盟积累垂直行业营销及运营Knowhow并快速渗透腰部品牌,建立核心壁垒。

与中信证券判断一致,中金公司近日发表研报表示:随着近两年私域红利在各行业依次渗透,预计公司也会在未来两年加大投入、抢抓机遇,一方面全力突破各行业头部客户,贯彻大客战略,另一方面加力推广 TSO 模式,实现商业模式的升级。

同时,微盟也逐渐开始在海外市场崭露头角,目前微盟的数字商业已在全球十多个国家和地区进行布局营运,服务1009家海外客户,并且打通了美元、日元等国际化货币的支付渠道。日本近铁、One's Life Japan(一生美)等知名美妆百货已经通过微盟提供的微信小程序商城,实现了微信生态内的运营闭环。

同时,为了提升产品力竞争力,加速布局国际化的市场,微盟集团在2020年加大人才投入,任命尹世明为微盟集团COO,负责三大战略的整体规划和落地。尹世明曾就职于SAP、苹果公司、百度等国际知名公司,拥有20多年跨国公司管理经验及国际化视野。微盟集团还任命白昱担任智慧餐饮总裁,作为一名餐饮行业老兵,对餐饮SaaS有着深刻理解和研究。尹世明和白昱的加盟对高速发展中的微盟来说如虎添翼。

分析人士指出,国际市场的开拓是企业实现多地域、多渠道盈利的重要途径。美国视频会议软件公司Zoom就是一个例子,Zoom能够成为少数实现较高盈利的SaaS企业,除了美国本土市场,亚太地区、欧洲、中东和非洲等海外市场的贡献功不可没。

未来在企业出海、跨境电商等的推动下,微盟集团的国际化业务还有更加

在软件定义的世界中,SaaS引领着未来,SaaS云计算是长周期的优质赛道,亦是美股过去5年表现最好的科技子板块,孕育了Salesforce、Workday、ServiceNow、Zendesk等一批明星企业。

而中国SaaS市场却仍未有一个全球性的明星企业出现。新冠疫情的出现加速推动了中国企业的数字化进程,受益于企业数字化转型与数字经济的发展,中国SaaS行业高景气度已获确认。

中信证券近期发表研报表示持续看好微盟集团长期私域经济及数字化领域头部服务商行业地位,随着微盟集团智慧零售、智慧餐饮等业务快速发展,预计微盟集团2021-2023年数字商业CAGR仍有望维持50%以上增长,预期微盟集团未来3年潜在市值空间有望达千亿以上。

-END-

点赞(1)

全部评论