IDC报告深度解析:谁将领跑中国RPA市场?

—

IDC预测,全球RPA软件市场规模将达到39亿美元,2018-2023年复合增长率为36%,对于中国RPA市场,IDC预测2018-2023年复合增长率高达64%。

本周,ICT产业风向标——国际研究机构IDC在其王牌报告产品MarketScape中首次发布RPA(机器人流程自动化,Robotic Process Automation)市场研究。

罕见的是,研究对象并非全球,而是把视线投向中国——目前RPA发展增速最快、也是买方需求最强烈的市场。

据IDC预测,全球RPA软件市场规模将达到39亿美元,2018-2023年复合增长率为36%,对于中国RPA市场,IDC预测2018-2023年复合增长率高达64%。

• 7月16日,老牌的金融业数字化解决方案商金智维,获得高瓴创投领投的2亿人民币B轮投资,距离其A轮融资刚满1年。

此次IDC报告发布,再度激起中国RPA市场的讨论。据了解,报告综合RPA厂商在RPA+AI核心能力,厂商产品响应企业内部应用需求的能力、易用性,厂商生态构建情况等三个角度,为企业客户提供了选型的参考建议。

透过这些建议,也隐约显现出行业进化方向,反应出 IDC判断“何为市场领导者”的深层次评判逻辑。

01

在本次MarketScape报告中,IDC指出:AI 与 RPA 技术的融合会极大地促进中国RPA市场的发展,并使 RPA 的运用范围更广。为什么是RPA+AI?RPA+AI,究竟是两个行业厂商的交叉路口,还是RPA软件厂商的必修课?

在中国甚至是全球,财务与会计领域都是RPA最早的应用场景,时至今日仍然渗透率最高。流程规则性强,存在大量的结构化数据、需要重复执行的工作,财会领域是理想的RPA落地场景。

但是,在更多行业和领域,若想实现自动化,必然要面临大量的非结构化数据的理解,要去打通从前台到后台的业务与部门,要实现连接数据与决策。

在这样的挑战下,AI及相关的技术,就成为了RPA厂商发展中的一个巨大的变量;而能否通过RPA+AI所构建的集成式自动化平台,也成为了所有RPA厂商的必修课。

在2020年,另一国际权威机构Forrester Research甚至预测:不具备AI能力的RPA工具必将被取代。

相对于国外市场先修“RPA学分”再修“AI学分“的特点(甚至UiPath早年还是从UI自动化切入),中国市场从2019年起,就存在着坚持点亮RPA+AI双重技能树的厂商,而RPA平台的原生AI能力,也决定了产品的前途和命运。

本次IDC报告中评估的市场领导者来也科技,就是具备 AI和RPA软件研发双重基因的厂商。不同于多数RPA厂商往往借助公有云平台提供OCR/NLP 能力,来也科技用原生AI能力保障了对于各种非标准化、非结构化数据的理解,因此能很好的满足真实环境下的业务场景需求;又凭借在对话式AI、NLP领域的多年积累,实现了产品和方案对于前台到后台业务打通,串联起了端到端的业务自动化能力,使企业对于业务自动化的构想,成为现实。

事实上,来也科技早已是业界研究机构推荐名单的常客。

7月中,另一权威机构 Gartner发布了年度重磅的《2021年中国ICT技术成熟度曲线报告》,来也科技同时在RPA和NLT(自然语言技术)两大领域被收录。独立技术厂商能被单一领域收录已经是极大的认可,在多领域收录往往也只有BAT才能达到;而对于RPA厂商来说,则更是独家。在RPA和AI双重领域,来也科技身位已遥遥领先。

02

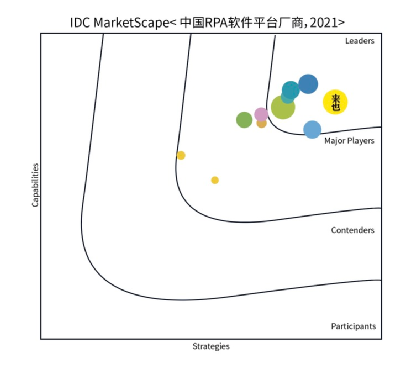

在本次MarketScape报告中,IDC对中国厂商的软件平台和解决方案收入规模做出评估,印象中,这也是目前所有行业研究机构、市调机构、行业媒体中,首次对中国厂商收入规模的总结。根据气泡图范围显示,来也科技在本土厂商中优势显著。

图片:报告气泡图,摘自来也科技官网

在今年上半年,来也科技披露完成C+轮5000万美元融资的同时,也公布了其业务成绩—— RPA业务全年软件订阅收入同比增长9倍。

参考来也科技此前对外披露的信息,可以了解到其客户行业范围分布较为广泛,不存在于对单一或极少数行业客户的依赖,产品遍布保险、电力、运营商、零售、物流、地产等行业,以及智慧城市、政务、医疗、高等教育等公共事业领域。

同时,来也科技的大客户拓展速度迅猛,据了解,在全球500强企业中,每5家就有1家在使用来也科技的智能自动化产品,中国移动、南方电网、中国太平洋保险、联想、强生、保时捷、LVMH等近百家知名企业都是其客户。

03

IDC分析师对买方企业强调:中国市场中的技术供应商应注重产品的易用性建设,开放云原生架构,并在多模态AI技术、流程挖掘方面持续创新,通过个人开发者生态、AI技术合作伙伴、集成商、实施合作伙伴、渠道商、咨询合作伙伴、IaaS厂商实现生态系统的拓展,形成竞争优势,帮助中国行业用户对于RPA的应用更好地落地。

对于任何平台级的软件产品来说,生态都是绕不开的话题,其规模也决定了最终能帮助企业客户实现的价值。

AI领域的知名投资人上海人工智能产业投资基金、临港科创投总经理吴巍曾经对媒体分享个人思考,“微软成功的核心在于底层开源生态的建设,能通过竞争让高质量的技术展现出来。一个科技创业公司,如果能建设起生态,并且技术人才都愿意在生态内活跃,那它的产品就是有竞争力的。”

在RPA领域,合作伙伴与开发者的规模,不仅决定了一家厂商最终交付自动化方案的能力,还关系到RPA机器人到底能够服务于多少不同的业务场景,关系到企业客户最终对于RPA的使用观念和理解深度。生态规模,不仅是买方企业要重点关注和考察的指标,也是RPA厂商的生命线之一。

据今年4月完成IPO上市的全球RPA领导厂商UiPath公布,他们已经吸引了150万开发者使用其产品搭建机器人。

RPA开发者社区建设,在中国起步虽晚,但发展迅速。本次报告中的领导者来也科技在中国市场一枝独秀,基于在RPA和自动化软件领域的长期积累,完成了超过40万社区注册用户的开发者培训,其中不乏大型企业不同职能部门的业务人员,他们基于企业的实际业务场景,开发出了大量使用性极强的RPA机器人;而在生态合作一端,德勤、微软、联想、浪潮云等头部的咨询商、解决方案商、云平台,都是来也科技在的合作伙伴,仅在中国市场,合作伙伴规模就达500家以上。

最后

据行业共识,2020年是RPA在中国市场的落地元年,仅仅一年半时间,RPA就已经成为企业数字化转型中,不可或缺的重要产品与方案。

究其原因,一方面得益于中国企业对于效率提升、韧性发展的关注,对于通过新兴技术构建自身竞争力的重视;

另一方面,也来自于中国RPA市场中领导者、头部厂商在产品技术侧的积累。

根据此前Forrester Research 在关于亚太市场的RPA研究中指出——“越来越多的公司开始意识到,RPA 以及智能自动化技术带来的后台流程革新的机会与可能。更多本土 RPA 厂商,如来也科技的出现及其在本土市场的机遇及开拓,激发了对 RPA 的认知与需求。”

总结此次报告,中国的RPA市场虽仍在早期,但是厂商在RPA+AI技术的投入,在渠道与开发者生态的规模,将决定为客户交付的智能自动化价值的深度和广度,也让厂商之间的竞争身位出现分水岭,而且将持续影响格局走向。

-END-

点赞(0)

全部评论